ক্রেডিট বিক্রয় এবং অ্যাকাউন্ট গ্রহণযোগ্য মধ্যে পার্থক্য | ক্রেডিট সেলস বনাম অ্যাকাউন্ট গ্রহণযোগ্য

ক্রেডিট বিক্রয়গুলি অ্যাকাউন্টগুলি গ্রহণযোগ্য

ব্যবসায়িক প্রতিষ্ঠানগুলি, আজকাল, তাদের গ্রাহকদের ক্রেডিট সুবিধা প্রদান করে, ক্রেডিট বিক্রয় এবং অ্যাকাউন্টের গ্রহণযোগ্যতাগুলির মধ্যে পার্থক্য জানতে খুব দরকারী। ব্যবসায়ীরা ক্রয়ের পরে তৈরি করা পণ্যগুলি এবং সেবার জন্য অর্থ প্রদান করে যা পরবর্তীকালে (বিশেষভাবে প্রদত্ত / অনুমোদিত সময়সীমার মধ্যে) ক্রয়ের অনুমতি দেয়। এই প্রক্রিয়া ক্রেডিট বিক্রয় হিসাবে পরিচিত হয়। ক্রেডিট ভিত্তিতে পণ্য বিক্রয় হিসাবে, অ্যাকাউন্ট receivables (বাণিজ্য ঋণদানকারী) বিদ্যমান। অ্যাকাউন্টগুলি গ্রাহ্য প্রতিষ্ঠানের জন্য অর্থ পরিশোধের মোট পরিমাণ। ধারণা দুটি একই প্রপঞ্চ থেকে বিদ্যমান, কিন্তু ক্রেডিট বিক্রয় এবং অ্যাকাউন্ট receivables মধ্যে কিছু গুরুত্বপূর্ণ পার্থক্য আছে মূল পার্থক্য হল, ক্রেডিট বিক্রয় একটি আয় উত্পাদক আইটেম, নির্দিষ্ট সময়ের জন্য আয়ের বিবৃতিতে রেকর্ড করা হলেও অ্যাকাউন্টগুলি গ্রহণযোগ্য একটি স্বল্পমেয়াদী (বর্তমান) সম্পত্তির হিসাবে পরিচিত হয়, যা নির্দিষ্ট তারিখের মতো ব্যালেন্স শীটের মধ্যে রেকর্ড করা হয়।

ক্রেডিট বিক্রয় কি?

ক্রেডিট বিক্রয়গুলি অ ক্যাশ বিক্রয়কে নির্দেশ করে যেখানে ক্রেতারা যে পণ্য বা পরিষেবাদিগুলি পরবর্তীতে ক্রয় করে তাদের জন্য অর্থ প্রদান করতে পারবেন। এখানে ক্রেতা একটি অংশ বা উভয় পক্ষ দ্বারা সম্মত একটি নির্দিষ্ট সময়ের মধ্যে একাধিক নিয়মিত কিস্তি দ্বারা সম্পূর্ণ অর্থ দ্বারা ভবিষ্যতে পণ্য জন্য অর্থ প্রদান করার সুযোগ আছে।

অ্যাকাউন্টগুলি কি গ্রহণযোগ্য?

ক্রেডিট ভিত্তিতে ক্রয় পণ্য বা পরিষেবায় একটি অ্যাকাউন্টের মাধ্যমে গ্রাহক দ্বারা প্রদেয় মোট পরিমাণ প্রতিনিধিত্ব করে। যেহেতু এই পরিমাণটি প্রতিষ্ঠানের মালিকানাধীন কিছু, কিন্তু এখনো পাওয়া যায় না, এটি একটি সম্পত্তির হিসাবে চিহ্নিত করা হয়েছে এবং বর্তমান সম্পদগুলির মধ্যে ব্যালেন্স শীটের মধ্যে রেকর্ড করা হয়েছে।

ক্রেডিট বিক্রয় এবং অ্যাকাউন্ট গ্রহণযোগ্য মধ্যে অনুরূপ

• উভয় ধারণার একই বিন্দু থেকে উদ্ভূত, আমি। ঙ। ক্রেডিট বিক্রয়

• লেনদেনগুলি রেকর্ড করার জন্য সোর্স ডকুমেন্টের একই সেট ব্যবহার করুন (প্রাক-বিক্রয় চালান)

ক্রেডিট বিক্রয় এবং অ্যাকাউন্ট গ্রহণযোগ্য মধ্যে পার্থক্য কি?

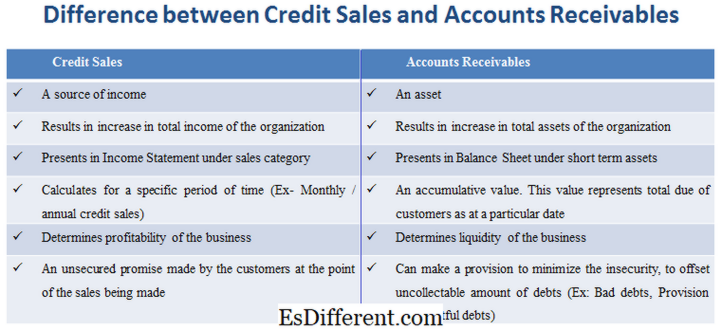

• ক্রেডিট বিক্রয় আয়ের একটি উৎস, যখন অ্যাকাউন্ট গ্রহণযোগ্য একটি সম্পদ।

• ক্রেডিট বিক্রয় প্রতিষ্ঠানের মোট আয় বৃদ্ধি ফলাফল। অ্যাকাউন্টস রিসিভবলসগুলি প্রতিষ্ঠানের মোট সম্পদের বৃদ্ধি বৃদ্ধি করে।

• বিক্রয় বিভাগের অধীনে আয়ের বিবৃতিতে ক্রেডিট বিক্রয়গুলি উপস্থাপন করা হয়। স্বল্প মেয়াদী সম্পদের অধীন অ্যাকাউন্টগুলি লেনদেনের ব্যালেন্স শীটে উপস্থাপন করা হয়।

• ক্রেডিট বিক্রয় একটি নির্দিষ্ট সময়ের (প্রাক্তন মাসিক / বার্ষিক ক্রেডিট বিক্রয়) জন্য গণনা করা হয়। অ্যাকাউন্টগুলি গ্রহণযোগ্য একটি সমষ্টিগত মান। এই মান একটি নির্দিষ্ট তারিখ হিসাবে গ্রাহকদের মোট প্রতিনিধিত্ব করে।

• ক্রেডিট বিক্রয় ব্যবসার মুনাফা নির্ধারণ করে যখন অ্যাকাউন্টের গ্রহণযোগ্যতা ব্যবসার তরলতা নির্ধারণ করে।

• ক্রেডিট বিক্রয় একটি বিক্রয় করা হয় সময়ে গ্রাহকদের দ্বারা গঠিত একটি অসুরক্ষিত প্রতিশ্রুতি। একাউন্টস রিসিভেবেল অযৌক্তিকতা কমানোর জন্য ব্যবস্থা করতে পারে, ঋণের অনিয়ন্ত্রিত পরিমাণ অফসেট দিতে পারে (প্রাক্তন: খারাপ ঋণ, সন্দেহজনক ঋণের বিধান)।

ক্রেডিট ভিত্তিতে দ্রব্য বিক্রি করে অ্যাকাউন্ট গ্রহণ করে, i। ঙ। এক অন্য উপর নির্ভর করে ক্রেডিট বিক্রয় আয় একটি উৎস এবং আয় বিবৃতি, বিশেষ করে একটি নির্দিষ্ট সময়ের জন্য রেকর্ড করা হয় এর বিপরীতে, অ্যাকাউন্টগুলি লাভজনক অ্যাকাউন্টগুলির বইয়ের ব্যালেন্স শীট রেকর্ডকৃত একটি স্বল্পমেয়াদী সম্পদ। এই প্রদেয় মোট পরিমাণ যোগফল, তাই নির্দিষ্ট সময়ের জন্য নির্দিষ্ট নয়।