ধারণামূলক কাঠামো এবং অ্যাকাউন্টিং স্ট্যান্ডার্ড মধ্যে পার্থক্য

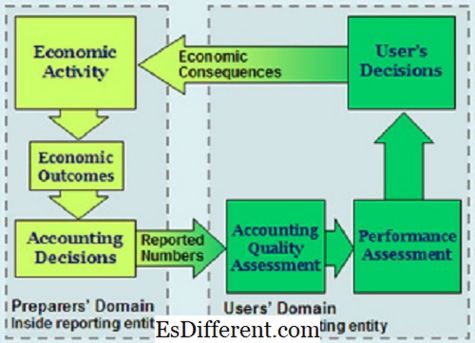

ধারণামূলক ফ্রেমওয়ার্ক ডায়াগ্রামের

পরিচিতি এর মধ্যে সাউন্ড ফাইন্যান্সিয়াল সিস্টেমগুলির ব্যবহারকে উৎসাহিত করতে এবং চ্যাম্পিয়নকে সহায়তা করতে সহায়তা করে। > আর্থিক প্রতিবেদন এবং বিবৃতিগুলি একটি গুরুত্বপূর্ণ সত্তা যা বিশ্বব্যাপী ব্যবসার এবং আর্থিক কার্যক্রম চালানোর জন্য সহায়তা করে। এটা বলা ঠিক হবে যে আর্থিক প্রতিবেদন একটি আবশ্যক এবং বাণিজ্য আর্থিক প্রতিবেদনের উপর নির্ভরশীল।

বিশ্বের দুটো অর্থনৈতিক রিপোর্টিং সিস্টেমের কারণে, IFRS এবং GAAP, পরিভাষাগুলির অস্তিত্বের মধ্যে পার্থক্য দেখা দেয়। এই নিবন্ধটি মূলত আইএফআরএস এবং জিএএপি-এর মধ্যে আর্থিক বিবৃতির রিপোর্টে সহায়তা করে যা অ্যাকাউন্টিংয়ের শর্তাবলী, যা ধারণাগত কাঠামো এবং অ্যাকাউন্টিং মান উপর দৃষ্টি নিবদ্ধ করে।এই আলোচনার মধ্যে, আমাদের ফোকাস বিভিন্ন উপায়ে হবে যা উভয় ধারণাগত কাঠামো এবং অ্যাকাউন্টিং মানগুলি কাজ করে এবং বিদ্যমান। আমরা দুইটি বিশ্ব আর্থিক প্রতিবেদনের সিস্টেমগুলির মধ্যে এই দুইটি শর্তের জটিল অবস্থান নির্ধারণের উদ্দেশ্যে আইএফআরএস এবং জিএএপি এর মধ্যে তাদের কাঠামোর দিকে নজর দেব।

--২ ->

শর্তাদি সংজ্ঞাঅ্যাকাউন্টিং স্ট্যান্ডার্ডগুলি

এই বিবৃতিগুলি আর্থিক প্রতিবেদন পরিচালনার জন্য কর্তৃত্ব প্রদান করা হয়েছে। অ্যাকাউন্টিং মান গ্রহণ করা হয় এবং অ্যাকাউন্টিং নীতির হিসাবে গণ্য করা হয় কি প্রধান উৎস হিসেবে স্বীকৃত হতে পারে। অ্যাকাউন্টিং স্ট্যান্ডার্ড নির্দেশ করে কিভাবে বিভিন্ন ধরনের লেনদেন এবং ঘটনা আর্থিক বিবৃতিগুলিতে প্রতিফলিত হওয়া উচিত। এই মানগুলি নিশ্চিত করা হয়েছে যে বিনিয়োগকারীদের এবং সমস্ত স্টেকহোল্ডার - ঋণদাতা সহ - আর্থিক তথ্য প্রদান করা হয়

অ্যাকাউন্টিং স্ট্যান্ডার্ডগুলির সমস্যার সমাধান করা প্রয়োজন। তারপর তারা সমস্যার মোকাবেলা করার সর্বোত্তম উপায় নিয়ে আলোচনা করার জন্য একটি প্ল্যাটফর্ম প্রদান করে এবং অবশেষে অ্যাকাউন্টিং অনুশীলনগুলির সাথে টেন্ডেমে থাকা সমাধানটি বর্ণনা করে।

ধারণামূলক কাঠামো

আর্থিক হিসাবের জন্য একটি ধারণাগত কাঠামো একটি অ্যাকাউন্টিং তত্ত্ব যা মান নির্ধারণ করে এমন একটি সংস্থা দ্বারা প্রস্তুত করা হয় এই শরীরটি পরীক্ষামূলক, অকপটভাবে যে সমস্যার পরীক্ষা করতে মান নির্ধারণ করে। আর্থিক প্রতিবেদনের বিষয়ে একটি ধারণামূলক কাঠামোগুলি গুরুত্বপূর্ণ ভূমিকা পালন করে।

কী পার্থক্য

একটি ধারণাগত কাঠামো অ্যাকাউন্টিং স্ট্যান্ডার্ডগুলি থেকে একটি সম্পূর্ণ স্বতন্ত্র সংস্থা।উভয় ফাংশন তাদের উদ্দেশ্য আছে, সুবিধার, এবং অসুবিধা। দুটি ফাংশন একটি প্রতিযোগী সত্তা হিসাবে অস্তিত্ব না, কিন্তু তারা খুব ভিন্ন উদ্দেশ্যে পরিবেশন করা হয়েছে সংজ্ঞায়িত করা হয়েছে। তাদের কার্যকরী এছাড়াও নিজেদের থেকে স্বাধীন এবং বিভিন্ন কাঠামো যা তারা কাজ করে।

একটি আর্থিক অ্যাকাউন্টিং ছাত্র জানেন যে অ্যাকাউন্টিং মান আর্থিক বিবৃতি তৈরির মধ্যে উন্নত ধারণাগত কাঠামোর নকশা ডিজাইন করার জন্য একটি অনুপূরক পথ। অন্য দিকে, এটা লক্ষ্য করা উচিত যে, জ্ঞানীয় কাঠামোগুলির অস্তিত্ব অর্থ অ্যাকাউন্টিং স্ট্যান্ডার্ডগুলির প্রাপ্যতা যা আর্থিক হিসাবের বিশেষ ক্ষেত্রে ভাল কাজ করে।

উপকারিতা

একটি ধারণামূলক কাঠামো নিম্নলিখিত বেনিফিট আছে

অ্যাকাউন্টিং বিষয়গুলির আলোচনায় সহায়তা করার জন্য এটি সুনির্দিষ্ট সংজ্ঞা রয়েছে।

- ধারণামূলক কাঠামো যারা নির্দেশিকা মধ্যে মান নির্ধারণ এবং আর্থিক প্রতিবেদনের নিয়ম পর্যালোচনা পর্যালোচনা গাইড।

- হিসাববিজ্ঞান সংক্রান্ত কাঠামো আর্থিক রিপোর্টিং সমস্যার সমাধান করতেও অডিটরদের সহায়তা করে, এমনকি যখন অ্যাকাউন্টিংয়ের জন্য কোনো মানদণ্ড নেই

- অ্যাকাউন্টিংয়ের একটি ছাতা তত্ত্বের বিধানের মাধ্যমে অ্যাকাউন্টিং মান সংখ্যা সীমাবদ্ধ করতেও সাহায্য করে, অ্যাকাউন্টিংয়ের সমস্যাগুলি প্রয়োগ করা হয়।

- অন্যদিকে, ধারণাগত কাঠামোর সাথে অ্যাকাউন্টিং মানগুলি বিভিন্ন উপকারিতা রয়েছে।

অ্যাকাউন্টিং মান আর্থিক বিবৃতি বিশ্বাসযোগ্যতা এবং নির্ভরযোগ্যতা উন্নত।

- অ্যাকাউন্টিং মানগুলি অ্যাকাউন্টেন্ট এবং অডিটর দ্বারা গঠিত সিদ্ধান্তগুলি রক্ষায় সহায়তা করে, যখন আর্থিক দায়বদ্ধতা উপলব্ধ করা হয়।

- অ্যাকাউন্টিং স্ট্যান্ডার্ড পরিচালনার অফিসের জবাবদিহিতা নির্ধারণেও সহায়তা করে

- তারা অ্যাকাউন্টিং তত্ত্ব এবং অনুশীলনের উন্নতিতে সহায়তা করে।

- একটি ধারণাগত কাঠামো তাদের বোঝার বৃদ্ধি করে আর্থিক বিবৃতি ব্যবহার করে যারা আস্থা বিকাশ করতে সাহায্য করে। অন্যদিকে, আর্থিক বিবরণীর ব্যবহারকারীদের অ্যাকাউন্টিং স্ট্যান্ডার্ডগুলি 'প্রধান সুবিধা হল যে, তারা এমন তথ্য প্রাপ্তিতে সহায়তা করেছে যেগুলি কোম্পানিগুলি দ্বারা প্রকাশ করা কঠিন হতে পারে

আর্থিক অ্যাকাউন্টিং স্ট্যান্ডার্ডগুলি

ফাংশন

অ্যাকাউন্টিং মানগুলি কার্যকরীভাবে বিশ্বব্যাপী আর্থিক দৃঢ়তা উন্নয়নে স্থানীয় ক্ষেত্রের সাউন্ড ফাইন্যান্সিয়াল সিস্টেমের ব্যবহারকে উৎসাহিত করতে এবং চ্যাম্পিয়নকে সহায়তা করা। এই মানগুলি নিয়ন্ত্রিত এবং তত্ত্বাবধানে কিভাবে আর্থিক নিয়ন্ত্রণে সহায়তা করে, একই সময়ে একই সময়ে স্বচ্ছতা বৃদ্ধি

অন্যদিকে, ধারণাগত কাঠামো, ভবিষ্যতে আন্তর্জাতিক আর্থিক প্রতিবেদন মানদণ্ড তৈরিতে সাহায্য করার জন্য ফাংশন। তারা বিকল্প আর্থিক হিসাব পদ্ধতির হ্রাসের মাধ্যমে অ্যাকাউন্টিং এর নিয়ম এবং মানগুলির সুসংহতকরণকেও প্রচার করে। আইএফআরএস-এর প্রয়োগে ধারণাগত কাঠামো আর্থিক রিপোর্টের অডিটর এবং প্রস্তুতকারকদের সহায়তা করে।

(অ্যাকাউন্টিং মানগুলি অর্থাত আর্থিক প্রতিবেদনের জন্য একটি উপায় প্রদানের উদ্দেশ্যে করা হয়েছে। IFRS বাস্তবায়নে এবং ব্যবহার করার জন্য অনুকল্পযুক্ত ফ্রেমওয়ার্ক ফাংশন)।

আইএফআরএস এবং জিএএএপি

আন্তর্জাতিকভাবে স্বীকৃত দুটি অ্যাকাউন্টিং সিস্টেমের মধ্যে পার্থক্য অ্যাকাউন্টিং মান এবং ধারণাগত কাঠামোর অবদান রয়েছে। মার্কিন যুক্তরাষ্ট্রে আর্থিক রিপোর্টিং এবং প্রকাশের পরিপূরক এবং নিয়ন্ত্রণের জন্য মার্কিন যুক্তরাষ্ট্রের GAAP বিদ্যমান। আইএফআরএস বিশ্বব্যাপী গতিসঞ্চারকারী হিসাবে স্বীকৃত হয় যা আর্থিক প্রতিবেদনের সমন্বয় সাধনকারী সংস্থাগুলির এবং কোম্পানিগুলির ব্যবসা প্রতিষ্ঠানগুলিকে পরিচালনা করে।

ধারণামূলক কাঠামো কিভাবে আর্থিক প্রতিবেদন তৈরি এবং প্রকাশ করা হয় তা নির্দেশিকা প্রদান করে। অন্যদিকে, অ্যাকাউন্টিং স্ট্যান্ডার্ডগুলি একটি থ্রেশহোল্ড প্রদান করে যা আর্থিক বিবৃতি তৈরি এবং প্রকাশ করার সময় পূরণ করা উচিত।

অতএব, যখন ধারণাগত কাঠামো আর্থিক প্রতিবেদনের সমস্যাগুলির মাধ্যমে একটি গৌণ নির্দেশিকা প্রদানের উদ্দেশ্যে হয়, অ্যাকাউন্টিং মানগুলি স্পষ্ট পদ্ধতিগুলি যা বিশ্বাসযোগ্য রিপোর্টগুলি উপস্থাপন করে যা বিভিন্ন ধরণের স্টেকহোল্ডারের জন্য খরচ হয়। আইএফআরএস-র পিছনে ধারণামূলক কাঠামোটি সমাবেশ করলে অ্যাকাউন্টিং স্ট্যান্ডার্ডগুলি আইএফআরএস এবং জিএএপি উভয়ের আর্থিক প্রতিবেদন নির্ধারণ করে।

আইএফআরএস-র ধারণাগত কাঠামোর জন্য, সত্ত্বাকে পরামর্শ দেওয়া হয় এবং বিবেচনা করা হয় যে অনুসরণ করার কোন প্রমিত মানদণ্ড নেই এমন কোনও হিসাব নীতির উন্নয়নে কোন ধারণাগত কাঠামোটি সর্বোত্তম। GAAP এর জন্য, অ্যাকাউন্টিং মানগুলি একটি খুব নির্ধারিত কোর্স প্রদান করে যেখানে নির্দিষ্ট অ্যাকাউন্টিং সমস্যাগুলিতে ধারণাগত কাঠামো প্রয়োগ করা যায় না।

বিশ্বস্ততা

সারা বিশ্বে অনেক জায়গায় অ্যাপ্লিকেশনের জন্য অ্যাকাউন্টিং মানগুলি উল্লেখযোগ্য রেফারেন্স হিসাবে চিহ্নিত করা হয়। উদাহরণস্বরূপ, ইউ কে কে অ্যাকাউন্টিং স্ট্যান্ডার্ডস ইউ.কে. আইএএস দ্বারা সম্মত হয় এবং ইউ.কে. এর মাধ্যমে সমস্ত ব্যবহার করার জন্য নিযুক্ত করা হয়।

অন্যদিকে, ধারণাগত কাঠামোগুলির তাদের অ্যাপ্লিকেশনে আরো সীমাবদ্ধতা রয়েছে।

আর্থিক বিবৃতিগুলি অনেক লোকের দ্বারা ব্যবহার করা হয় যেমন, কোন একক ধারণাগত কাঠামো তাদের আর্থিক হিসাবের প্রয়োজন মেটাতে সাহায্য করতে পারে না।

- একটি ঐক্যমত্য পৌঁছেছে পরে ধারণামূলক কাঠামো শুধুমাত্র নিয়োগ করা যাবে। সমগ্র জাতিকে ব্যবহার করা উচিত এমন সেরা ধারণাগত কাঠামোর উপর ঐক্যমতে পৌছানো কঠিন হবে।

- নমনীয়তা

ঐক্যমুখী কাঠামোর মতো, যেগুলি একমত হওয়ার পরে ব্যবহার করা যেতে পারে, নমনীয়তার মধ্যে অ্যাকাউন্টিং মানগুলি অপ্রতুল।

অ্যাকাউন্টিং মানগুলি শুধুমাত্র অ্যাকাউন্ট তৈরির জন্য এক পদ্ধতি ব্যবহার করার অনুমতি দেবে। যদিও এটি রিপোর্টিংয়ে অভিন্নতা প্রচার করতে পারে, তবে এটি কিছু পরিস্থিতিতে অনুপযুক্ত হতে পারে। অ্যাকাউন্টিং প্রথাগুলির সঙ্গে যুক্ত যে অনমনীয়তা প্রপঞ্চের নিকৃষ্টতা ফলাফল। অ্যাকাউন্টিং মানগুলিও রাজনৈতিক প্রভাব এবং অন্যান্য বিষয় যেমন লব্বাইটিং হিসাবে ঝুঁকিপূর্ণ।

- ধারণাগত কাঠামোটি একত্রিত উদ্দেশ্য ও অপরিহার্য বিষয়গুলির একটি প্রামাণ্য পদ্ধতি যা ধ্রুবক মান অর্জন করতে পারে যা আর্থিক হিসাব এবং আর্থিক বিবৃতিগুলি বর্ণনা করবে।

অ্যাকাউন্টিং মানগুলি, অন্যদিকে, অ্যাকাউন্টগুলি প্রস্তুত করার সময় আপনি যে পদ্ধতিগুলি অনুসরণ করেন তা হল। এই মানগুলি সাধারণত পেশাদারী সংস্থাগুলির দ্বারা পরিচালিত হয় যেগুলি আর্থিক হিসাবের তত্ত্বাবধানে।আর্থিক বিবরণী তৈরি করতে, প্রকাশের মাত্রা বাড়ানো এবং অ্যাকাউন্টিংয়ে স্তরের বিতর্কে ফোকাল পয়েন্ট প্রদানের জন্য বিভিন্ন বিকল্পগুলি তারা কমিয়ে দেয়।

সারসংক্ষেপ

ধারণাগত কাঠামো এবং হিসাবের মানগুলির মধ্যে হাইলাইট পার্থক্যের একটি সারসংক্ষেপ।

বিষয়

| ধারণামূলক কাঠামো | অ্যাকাউন্টিং মান | ফাংশন |

| তারা আইএফআরএস দ্বারা প্রদত্ত প্রবিধান দ্বারা পরিচালিত সেরা বিবৃতিতে অডিটর এবং আর্থিক বিবৃতির প্রস্তুতকারকদের সহায়তা করে। | বিশ্বব্যাপী আর্থিক দৃঢ়তা প্রচারের সময় স্থানীয় ক্ষেত্রের সাউন্ড ফাইন্যান্সিয়াল সিস্টেমের ব্যবহারকে উৎসাহিত করুন এবং চ্যাম্পিয়ন করুন | নমনীয়তা |

| একটি ধারণাগত কাঠামো নমনীয় এবং একাউন্টিং ফাংশনে ডিজাইন করা যেতে পারে | অ্যাকাউন্টিং স্ট্যান্ডার্ডগুলি কঠোর এবং তা করা যায় না আর্থিক হিসাবের বিভিন্ন দৃষ্টিকোণ অনুযায়ী ডিজাইন করা হবে | উপকারিতা |

| এটি বিশ্বাসযোগ্যতা নিশ্চিত করতে সাহায্য করে যে একটি আর্থিক বিবৃতি বিশ্বাসযোগ্য হয় | বিনিয়োগকারীদের এবং অংশীদারদের তথ্য অ্যাক্সেস করতে সহায়তা করে যাতে তারা অ-প্রকাশক নীতিগুলির কারণে অ্যাক্সেস না করে । | উপসংহারে, ধারণাগত কাঠামো এবং অ্যাকাউন্টিং মানগুলির তুলনা দুটি আর্থিক হিসাবের ধারণার একটি গভীর গভীরতা ব্যাখ্যা করে। পত্রিকায় উল্লিখিত পার্থক্যগুলি যে পদ্ধতিতে আলোচনা করা হয় তা আর্থিক হিসাবের ক্ষেত্রে প্রয়োগ করা হয়। আলোচনার মূল নোট হল যে, আমরা সরাসরি 2 এর সাথে সম্পর্কিত করতে পারছি না, তাদের পার্থক্য বোঝার তাদের গুরুত্বকে আলোকিত করে। GAAP এ ব্যবহৃত অ্যাকাউন্টিং স্ট্যান্ডার্ডগুলি আইএফআরএস এবং জিএএপি এর প্রান্তগুলি একত্রে পরিবর্তিত হচ্ছে যা আইফআরএস এবং জিএএপি সিস্টেমগুলিতে আর্থিক হিসাব সমন্বয় করতে সাহায্য করবে। অন্যদিকে, ধারণাগত কাঠামোগুলি পরিষ্কার আর্থিক অ্যাকাউন্টিং চার্টগুলি তৈরি করে যা ব্যাপক আর্থিক বিবৃতির উপলব্ধিকে সহজে অনুধাবন করে যা পড়তে ও পড়তে সহজ এবং ব্যাখ্যা করা যায়। |