আর্থিক প্রতিবেদন এবং আর্থিক বিবৃতি মধ্যে পার্থক্য | আর্থিক বিবৃতি বনাম আর্থিক বিবৃতি

মূল পার্থক্য - আর্থিক বিবৃতি বনাম আর্থিক বিবৃতি

একটি ব্যবসা অনেক লেনদেন সঞ্চালিত এবং অনেক আগ্রহী দল আছে ব্যবসা বৃদ্ধি যেমন বৃদ্ধি পায় তেমন জটিল হয়ে ওঠে, এইভাবে এই ধরনের কার্যক্রম পরিচালনার জন্য একটি উপযুক্ত ব্যবস্থা প্রয়োজন। এনরোওন এবং ম্যাক্সওয়েল গ্রুপের মতো বৃহৎ কর্পোরেট স্ক্যান্ডালগুলির ফলে আর্থিক বাজারে আস্থা হারিয়ে অনেক বিনিয়োগকারীদের কারণে কোম্পানিগুলির আর্থিক কর্মকান্ডে স্বচ্ছতা ও গুরুত্বের কারণে বেড়ে যায়। আর্থিক প্রতিবেদন হচ্ছে সিদ্ধান্ত গ্রহণের জন্য কোম্পানীর স্টেকহোল্ডারদের তথ্য সরবরাহের প্রক্রিয়া এবং আর্থিক বিবৃতি আর্থিক প্রতিবেদন প্রক্রিয়াটির ফলাফল। এটি হল প্রধান পার্থক্য আর্থিক প্রতিবেদন এবং আর্থিক বিবৃতিগুলির মধ্যে।

সুচিপত্র

1। সংক্ষিপ্ত বিবরণ এবং কী পার্থক্য

2 আর্থিক প্রতিবেদন কি

3 আর্থিক বিবৃতিগুলি কি

4 পার্শ্ব তুলনা দ্বারা সাইড - আর্থিক বিবরণী বনাম আর্থিক বিবৃতি

আর্থিক প্রতিবেদন কি কি

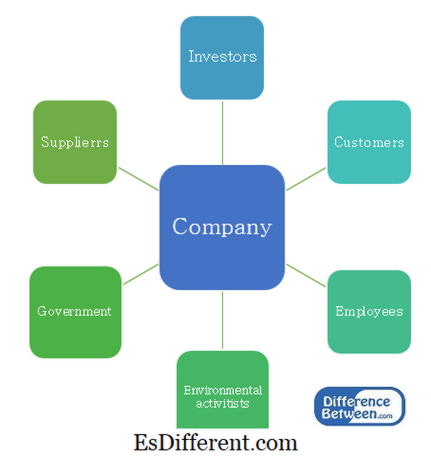

আর্থিক প্রতিবেদনের মূল উদ্দেশ্য সিদ্ধান্ত গ্রহণের জন্য দরকারী তথ্য প্রদান করা হয়। ব্যবসার বিভিন্ন স্টেকহোল্ডারের যে সংগঠিত শক্তি এবং স্বার্থ বিভিন্ন মাত্রা আছে গঠিত। বিভিন্ন সিদ্ধান্ত নেওয়ার জন্য তাদের নিয়মিত সময়সীমার মধ্যে তথ্য প্রয়োজন।

ই। ছ। শেয়ারগুলি অধিগ্রহণ বা বিক্রির বিষয়ে সিদ্ধান্ত নিতে বিনিয়োগকারীদের তথ্য প্রয়োজন। কোম্পানিগুলি সময়মত কর প্রদান করে তা নিশ্চিত করতে সরকারকে প্রয়োজনীয় তথ্যগুলি প্রয়োজন।

চিত্র 1: কোম্পানির শেয়ার হোল্ডারগণ

আর্থিক প্রতিবেদন পরিচালনাকারী সংস্থাসমূহ

মূলত, বিভিন্ন দেশের স্থানীয় আর্থিক রিপোর্টিং সংস্থাগুলি যে প্রতিবেদন এবং রিপোর্টিং প্রয়োজনীয়তাগুলি নির্দিষ্ট করতে পারে। যাইহোক, বিনিয়োগ বাজারের মধ্যে পার্থক্য দ্রুত হ্রাস এবং আর্থিক প্রতিবেদনের একটি প্রমিত পদ্ধতির প্রশংসা করা হয়।

ইন্টারন্যাশনাল অ্যাকাউন্টিং স্ট্যান্ডার্ডস কমিটি (আইএএসসি) 1973 সালে প্রতিষ্ঠিত হয়েছিল এবং ইন্টারন্যাশনাল অ্যাকাউন্টিং স্ট্যান্ডার্ডস (আইএএস) চালু করেছে যা ব্যবসার রিপোর্টিং প্রয়োজনীয়তাগুলির অনেক দিককে অন্তর্ভুক্ত করেছে। ২001 সালে, আইএএসসিকে আন্তর্জাতিক অ্যাকাউন্টিং স্ট্যান্ডার্ডস বোর্ড (আইএএসবি) হিসাবে পুনর্নির্মাণ করা হয় এবং এর পরেই আন্তর্জাতিক আর্থিক প্রতিবেদন মানদণ্ড (আইএফআরএস) নামকরণ করা হয়।বিশ্বব্যাপী পুঁজিবাজার এবং পরস্পর নির্ভরশীল বিশ্ব অর্থনীতিতে আইএফআরএস মানদণ্ডের উন্নয়ন ঘটেছে এবং অনেক দেশ তাদের আর্থিক প্রতিবেদন পরিচালনা করার জন্য দায়ী করেছে।

আইএফআরএস সম্পদ, দায়, ইকুইটি, আয় এবং ব্যয় এবং তাদের এবং তাদের প্রাসঙ্গিক অ্যাকাউন্টিং চিকিত্সা চিনতে কিভাবে সম্পর্কিত অনুসরণ নির্দেশিকা প্রদান করে। এই রিপোর্টিং প্রক্রিয়াটি স্বচ্ছ এবং আরো নির্ভরযোগ্য।

ই। ছ। আইএফআরএস 5- বিক্রয় এবং বিচ্ছিন্ন অপারেশনগুলির জন্য ননকুয়েন্টেন্ট সম্পদগুলি

আইএফআরএস 16- সম্পত্তি, উদ্ভিদ ও সরঞ্জামের হিসাব-নিরীক্ষা

আর্থিক বিবৃতিগুলি কি কি?

আর্থিক বিবৃতি সাধারণত এক বছরের জন্য হিসাবের সময়কালের জন্য প্রস্তুত করা হয়। এই হিসাবের সময়সীমার একটি 'অর্থবছরের' হিসাবে উল্লেখ করা হয় এবং হিসাবের মেয়াদ কোম্পানির চাহিদার বা শিল্প অনুশীলন উপর ভিত্তি করে পৃথক হতে পারে, কারণ একটি ক্যালেন্ডার বছরের থেকে পৃথক। উদাহরণস্বরূপ, ক্যালেন্ডার বছরের শেষ সময়ে উচ্চ বিক্রিত ভলিউমের কারণে অনেক খুচরা সেক্টর কোম্পানির জন্য জানুয়ারিতে আর্থিক বছরের শেষ হয়।

4 প্রধান আর্থিক বিবৃতি আছে।

- টেবিল থেকে প্রান্তিক প্রান্তিক মধ্যম ->|

বিবৃতি |

গুরুত্বপূর্ণ উপাদানগুলি |

| আর্থিক অবস্থানের বিবৃতি (ব্যালেন্স শিট) - একক পয়েন্ট হিসাবে ব্যবসায়ের সম্পদ, দায় এবং ইকুইটি প্রতিফলিত করে |

|

| হিসাবের সময়কালের জন্য আয় এবং ব্যয় প্রতিফলন করে রাজস্ব আয় ব্যয়ের |

|

| অপারেটিং কার্যক্রম থেকে নগদ প্রবাহ বিনিয়োগের কার্যক্রম থেকে নগদ প্রবাহ |

|

| ইভিউটি ডিভিডেন্ড শেয়ার ইস্যু ইনকাম ট্রান্সফার উপার্জন আর্থিক বিবৃতি প্রস্তুতি প্রক্রিয়া |

|

নিরীক্ষার মৌলিক উদ্দেশ্যটি পরিচালন ব্যবস্থার আর্থিক বিবৃতিতে স্বতন্ত্র আশ্বাস প্রদান করা হয় যে, একটি কোম্পানির আর্থিক কার্যকারিতা এবং অবস্থান সম্পর্কে একটি "সত্য এবং ন্যায্য" দৃষ্টিভঙ্গি উপস্থাপন করা হয়েছে। আর্থিক বিবৃতিগুলি 'সত্য এবং ন্যায্য' হবে না যদি না তারা আর্থিক বিবরণীর ব্যবহারকারীদের প্রত্যাশা পূরণে মান এবং পরিমাণ উভয়ের ক্ষেত্রে পর্যাপ্ত পরিমাণে তথ্য না থাকে। এমন এলাকা যেখানে ব্যবস্থাপনা একটি অভ্যন্তরীণ নিয়ন্ত্রণ উন্নত করতে পারে একটি ব্যাপক অডিট আবহ দ্বারা চিহ্নিত করা যেতে পারে।

আর্থিক প্রতিবেদন এবং আর্থিক বিবৃতির মধ্যে পার্থক্য কি?

আর্থিক প্রতিবেদন বনাম আর্থিক বিবৃতি

আর্থিক প্রতিবেদনগুলি সিদ্ধান্ত নিতে স্টেকহোল্ডারদের কাছে তথ্য প্রদান করে।

আর্থিক বিবৃতি আর্থিক প্রতিবেদন প্রক্রিয়া ফলাফল।

শাসন

এটি আন্তর্জাতিক অ্যাকাউন্টিং স্ট্যান্ডার্ডস বোর্ড (আইএএসবি) দ্বারা নিয়ন্ত্রিত হয়। |

|

| এটি আন্তর্জাতিক আর্থিক প্রতিবেদন মানদণ্ড (আইএফআরএস) দ্বারা পরিচালিত হয়। | রেফারেন্স: |

| ঘোলিপনাহ, পারের "আইএএস এবং আইএফআরএস এর মধ্যে পার্থক্য " | |

| লিঙ্কড। | হবে। এন। পি।, 30 এপ্রিল 2016. ওয়েব |

"ফিস্ক্যাল ইয়ার-এন্ড "

Investopedia । এন। পি।, 11 অক্টোবর ২015. ওয়েব। 02 ফেব্রুয়ারি 2017. কোম্পানী অ্যাক্টের নিরীক্ষা প্রয়োজন এবং অডিট সম্পর্কিত অন্যান্য বিষয় এন। পি।: ডেলোয়েট, ২014। পিডিএফ PricewaterhouseCoopers। "আর্থিক বিবৃতি অডিট বোঝা। " পিডব্লিউসি । এন। পি।, এন ঘ। ওয়েব। 02 ফেব্রুয়ারি 2017. ব্রুনবেক, গুইলেমো।আন্তর্জাতিক আর্থিক প্রতিবেদন মান: কাঠামো ভিত্তিক বোঝাপড়া এবং শিক্ষণ এন। পি।: আইএফআরএস ফাউন্ডেশন, ২010। পিডিএফ "সম্পূর্ণ গাইড। "

বিগ 4 অ্যাকাউন্টিং ফার্মগুলি এন। পি।, এন ঘ। ওয়েব। 02 ফেব্রুয়ারি 2017