অবশোষণ খরচ এবং কার্যকলাপ ভিত্তিক খরচ মধ্যে পার্থক্য | অবশোষণ খরচ খরচ কর্মের উপর ভিত্তি করে খরচ

কী পার্থক্য - কার্যকলাপ ভিত্তিক খরচ বজায় রাখা শোষণ খরচ

খরচ অ্যাকাউন্টিং পণ্য তাদের প্রতিটি যোগ্যতা এবং প্রতিবন্ধকতা আছে যেখানে খরচ প্রতি বরাদ্দ করার জন্য অনেক পদ্ধতি ব্যবহার করতে পারেন । বিক্রয় মূল্য নির্ধারণের ক্ষেত্রে মূল্যবান অবদানকারী; এইভাবে খরচ সঠিকভাবে নির্ধারণ করা উচিত। শোষণ খরচ এবং কার্যকলাপ ভিত্তিক খরচ দুই ব্যাপকভাবে ব্যবহৃত খরচ সিস্টেম। শোষণ খরচ এবং কার্যকলাপ ভিত্তিক খরচ মধ্যে মূল পার্থক্য হল যে শোষণ খরচ পৃথক উত্পাদন ইউনিট সমস্ত খরচ বরাদ্দ একটি উপায়, কার্যকলাপ ভিত্তিক খরচ খরচ বরাদ্দ করতে একাধিক খরচ ড্রাইভার ব্যবহার করার একটি উপায়।

সুচিপত্র

1। সংক্ষিপ্ত বিবরণ এবং কী পার্থক্য

2 শোষণ খরচ কি

3 কার্যকলাপ ভিত্তিক খরচ কি

4 সাইড তুলনা দ্বারা পার্শ্ব - কার্যকলাপ ভিত্তিক খরচ বজায় রাখা শোষণ খরচ

5 সারসংক্ষেপ

শোষণ খরচ কি?

শোষণ খরচ হল একটি ঐতিহ্যগত খরচ সিস্টেম যা উত্পাদন পৃথক ইউনিট খরচ বরাদ্দ। এটি উপাদান, শ্রম এবং অন্যান্য ওভারহেডগুলির আকারে খরচ বহন করবে এবং একাধিক ইউনিট উত্পাদন করবে। উৎপাদিত মোট খরচ উত্পাদন ইউনিট খরচ এ পৌঁছানোর উত্পাদিত ইউনিট সংখ্যা দ্বারা বিভক্ত করা যেতে পারে। শোষণ খরচ উভয় নির্দিষ্ট এবং পরিবর্তনশীল খরচ অ্যাকাউন্টে গ্রহণ; এইভাবে, এই পদ্ধতিটি ' পূর্ণ খরচ ' হিসাবে উল্লেখ করা হয়েছে।

এটি 'ভ্যারিয়েশনাল কোরিং' নামে পরিচিত অন্যান্য ব্যাপকভাবে ব্যবহার করা পদ্ধতির থেকে আলাদা, যা কেবলমাত্র সরাসরি উপাদান, সরাসরি শ্রম এবং সরাসরি ওভারহেডগুলি সরাসরি উৎপাদিত পণ্যগুলির মধ্যে বিতরণ করে। পরিবর্তনশীল খরচ মধ্যে, নির্দিষ্ট খরচ একটি সময়ের খরচ হিসাবে বিবেচনা করা হয় এবং পৃথক ইউনিট থেকে বরাদ্দ ছাড়া সম্পূর্ণ বিবেচনা করা হবে।

ই। ছ। এবিসি কোম্পানির জন্য নিম্নলিখিত খরচ বিবেচনা করুন।

| $ 12 | প্রতি ইউনিটে সরাসরি শ্রম খরচ |

| $ 20 | প্রতি ইউনিটে পরিবর্তনশীল ওভারহেড খরচ |

| $ 18 < প্রতি ইউনিট প্রতি মোট ভেরিয়েবল খরচ | $ 50 |

| স্থির ওভারহেড | $ 155, 300 |

| প্রতি ইউনিটের স্থায়ী ওভারহেড | $ 10 (বৃত্তাকার) |

| উত্পাদিত ইউনিট সংখ্যা | $ 15, 000 |

| উপরে অনুযায়ী, প্রতি ইউনিট প্রতি মোট খরচ $ 60 ($ 50 + $ 10) | খরচ বরাদ্দ একটি সহজবোধ্য এবং সহজ পদ্ধতি কিন্তু, কিছু অ্যাকাউন্টিং এবং ব্যবসা অনুশীলনকারীদের এই পদ্ধতির সঠিক উত্পাদন করতে পারেন কিনা প্রশ্ন আর্থিক ফলাফল.শোষণ খরচ বা পরিবর্তনশীল খরচ হিসাবে ঐতিহ্যগত খরচ ব্যবস্থা প্রধান দুর্ঘটনা এক নির্দিষ্ট এবং পরিবর্তনশীল ওভারহেড বরাদ্দ করার পদ্ধতি সঙ্গে ঘটে। |

ওভারহেডের খরচগুলি হল উত্পাদন যা উৎপাদন ইউনিটের কাছে সরাসরি সনাক্ত করা যায় না। অন্য কথায়, উৎপাদনের মাত্রা বৃদ্ধি বা হ্রাসের সত্ত্বেও এইগুলি ব্যয় করা উচিত। এই ওভারহেড খরচ খরচ শোষণ একটি একক ভিত্তিতে যেমন বরাদ্দ ইউনিট সংখ্যা বা শ্রম বা মেশিন ঘন্টা মোট সংখ্যা হিসাবে ব্যবহার করা বরাদ্দ করা হবে।

কার্যকলাপ ভিত্তিক খরচ কি?

কার্যকলাপ ভিত্তিক খরচ, সাধারনত

'এবিসি' পদ্ধতি

হিসাবে পরিচিত, প্রথাগত খরচ ব্যবস্থার সীমাবদ্ধতাগুলি যেমন শোষণ খরচ এবং এটি একটি অপেক্ষাকৃত আধুনিক খরচ ব্যবস্থা অতিক্রম করার জন্য উন্নত করা হয়। এটি উত্পাদন প্রক্রিয়ার বিভিন্ন কার্যক্রম সনাক্ত করার প্রচেষ্টা এবং খরচগুলি 'ড্রাইভ' করার জন্য ওভারহেড খরচ এবং প্রচেষ্টার জন্য একক বেস ব্যবহার করে একটি পদক্ষেপ দূরে; এইভাবে, এটি 'খরচ ড্রাইভার' deriving উপর দৃষ্টি নিবদ্ধ করা হয় তারপর ওভারহেড খরচ গণনা করা হবে কার্যকলাপ ব্যবহার এবং খরচ ড্রাইভারের উপর ভিত্তি করে। এবিসি ব্যবহার করে ওভারহেডের খরচ হিসাব করে নিম্নলিখিত পদক্ষেপ অনুসরণ করা উচিত। ধাপ -1: কী কার্যক্রম নির্ধারণ করুন

ধাপ ২: প্রতিটি কী কার্যকলাপের জন্য একটি মূল্যচালক নির্ধারণ করুন

ধাপ -3: প্রতিটি কী কার্যকলাপ গোষ্ঠীর খরচ হিসাব করুন

ধাপ -4: কার্যকলাপের ব্যয়কে বরাদ্দকরণের ভিত্তি করে ধাপ -5:

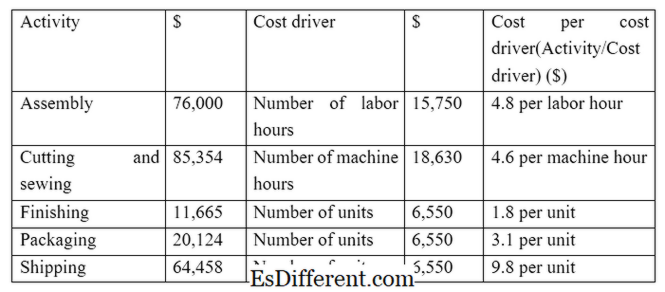

প্রতিটি মূল্যের বস্তুকে বরাদ্দের হারের মাধ্যমে E বরাদ্দ করুন। ছ। Z একটি পোশাক প্রস্তুতকারকের এবং নিম্নলিখিত কার্যক্রম এবং খরচ (ABC প্রক্রিয়ার মধ্যে পদক্ষেপ 1, 2 এবং 3)

জেড উত্পাদন এবং জাহাজ 1, 500 গার্মেন্টস অর্ডার প্রাপ্ত। এই বিশেষ ক্রম জন্য ওভারহেড খরচ নীচের হিসাবে গণনা করা যেতে পারে। (এবিএস প্রক্রিয়ায় পদক্ষেপ 4 এবং 5) অর্ডারের জন্য নিম্নলিখিত সরাসরি খরচ অনুমান; এইভাবে, $ 47, 036

মোট $ 14২, 434

একাধিক ঘাঁটি ব্যবহার করে মোট খরচ $ 47, 036 এর ওভারহেড খরচ সহ

সরাসরি সামগ্রী $ 55, 653

সরাসরি শ্রম $ 39, 745

ওভারহেড $ 47, 036

খরচ অর্পণ আরো সঠিক খরচ বরাদ্দকরণ যে পরিণামে ভাল খরচ নিয়ন্ত্রণ এবং ভাল সিদ্ধান্ত নেওয়া ভাল। সমস্ত কার্যক্রমের জন্য একই মূল্যের বেস ব্যবহার করা সঠিক নয় এবং এটি সমর্থনযোগ্য নয়।

ই। ছ। উপরের উদাহরণে, যদি শিপিং খরচ শ্রম ইউনিটের সংখ্যাগুলির উপর ভিত্তি করে বরাদ্দ করা হয় তবে এটি যথাযথ নয় কারণ এটি শ্রমশক্তিগত নয় এবং শিপিং চার্জগুলি ইউনিটগুলির সংখ্যা অনুসারে সরবরাহ করা হয়।

চিত্র 1: এবিসি-তে, খরচ চালনাকারী বিভিন্ন ভেরিয়েবলের সাথে সম্পর্কগুলি বোঝে।

শোষণ খরচ এবং কার্যকলাপ ভিত্তিক খরচ মধ্যে পার্থক্য কি?

কার্যকলাপ ভিত্তিক খরচ বজায় রাখার নিবিড়তা খরচ

শোষণ খরচ পৃথক উত্পাদন ইউনিটের জন্য সমস্ত খরচ বরাদ্দ করার একটি উপায়।

কার্যকলাপ ভিত্তিক খরচ খরচ বরাদ্দ করতে একাধিক খরচ ড্রাইভার ব্যবহার করে। |

|

| মূলধন | শোষণ খরচ সমস্ত খরচ বরাদ্দ করতে একটি একক বেস ব্যবহার করে। |

| ব্যয় ভিত্তিক খরচ খরচ বরাদ্দ জন্য একাধিক খরচ ঘাঁটি ব্যবহার করে | |

| সময়কাল | শোষণ খরচ কম সময় ব্যয় এবং খরচ বরাদ্দ কম সঠিক পদ্ধতি |

| কার্যকলাপ ভিত্তিক খরচ সময় ব্যয়কারী কিন্তু একটি বর্ধিত সঠিকতা আছে। | |

| ব্যবহার এবং জনপ্রিয়তা | শোষণ খরচ একটি ঐতিহ্যগত খরচ ব্যবস্থা এবং অধিকাংশ ব্যবস্থাপক সম্মত হন যে এটি একটি কম সফল খরচ বরাদ্দ পদ্ধতি। |

| কার্যকলাপ ভিত্তিক খরচ খরচ হিসাবের একটি আধুনিক পদ্ধতি এবং দ্রুত জনপ্রিয়তা অর্জন করা হচ্ছে। | |

| সারাংশ - কার্যকলাপ ভিত্তিক খরচ বজায় রাখার অব্যবহারের খরচ | স্বতঃস্ফূর্ত খরচ এবং কার্যকলাপ ভিত্তিক খরচ মধ্যে প্রধান পার্থক্য পরোক্ষ খরচ (ওভারহেড) পদ্ধতির সঙ্গে মিথ্যা হয় বরাদ্দ করা হয়। সরাসরি খরচ বরাদ্দ দুটি পদ্ধতি জুড়ে একই হয়। প্রদানের তথ্য প্রকৃতি এবং প্রাসঙ্গিকতা কারণে অনেক পরিচালকদের দ্বারা কার্যকলাপ ভিত্তিক খরচ পছন্দ করা হয়; তবে, এই পদ্ধতিটি ব্যবহার করার জন্য এটি সময় ব্যয়কারী এবং ব্যয়বহুল। উপরন্তু, উভয় এই সিস্টেম সেবা প্রতিষ্ঠানের জন্য কম প্রযোজ্য যেখানে এটি নির্দিষ্ট খরচ ড্রাইভার সনাক্ত করা কঠিন হতে পারে। |

রেফারেন্স:

1 "শোষণ খোয়াতে. "

Investopedia

। এন। পি।, 13 মার্চ 2015. ওয়েব 14 মার্চ ২017. ২ "প্রথাগত (অবশোষণ খরচ) আয়ের বিবৃতি " ফোকাসে অ্যাকাউন্টিং

এন। পি।, এন ঘ। ওয়েব। 14 মার্চ ২017. 3 ওবায়দুল্লাহ জান, এসিএ, আমার সম্পর্কে সিএফএরে "কার্যকলাপ ভিত্তিক খোয়াতে. " কার্যকলাপ ভিত্তিক খরচ

| ধাপগুলি | উদাহরণ। এন। পি।, এন ঘ। ওয়েব। 14 মার্চ ২017. 4 সাইগিল 1 অ্যারিকান তরিক, সিভেট আলপেতকিন কায়লি "একটি অপ্টিমাইজেশান সমস্যা মাধ্যমে শোষণ খরচ এবং কার্যকলাপ ভিত্তিক খরচ সিস্টেমের তুলনা। " সামাজিক বিজ্ঞান গবেষণা আন্তর্জাতিক জার্নাল

(2015): 19-26। ওয়েব। 14 মার্চ ২017। চিত্র সৌজন্যে: 1। ব্যবহারকারীর দ্বারা "কার্যকলাপ ভিত্তিক খরচ": অ্যান্ড্রু pmk - ব্যবহারকারীর দ্বারা মূল লেখক এবং রূপান্তর: অ্যান্ড্রু পিএমকে দেখুন ফাইল: কার্যকলাপ-ভিত্তিক ব্লগিং। পিএনজি (পাবলিক ডোমেন) কমন্সে উইকিমিডিয়া