প্রকৃত খরচ এবং স্ট্যান্ডার্ড খরচ মধ্যে পার্থক্য | প্রকৃত খরচ বনাম স্ট্যান্ডার্ড খরচ

কী পার্থক্য - প্রকৃত খরচ বনাম প্রকৃত খরচ

প্রকৃত খরচ এবং মান খরচ ব্যবস্থাপনা অ্যাকাউন্টিং মধ্যে দুটি ঘন ব্যবহৃত শর্তাবলী। প্রকৃত খরচ এবং মানক খরচের মধ্যে মূল পার্থক্যটি হল যে প্রকৃত খরচটি খরচ করা বা প্রদেয় খরচ বোঝায় যদিও মানক খরচ একটি সামগ্রী, শ্রম এবং ওভারহেডের খরচ বিবেচনা করা হয় যা খরচ করা উচিত। রাজস্বের প্রারম্ভে এবং খরচের জন্য বাজেটের প্রারম্ভে বাজেট তৈরি করা হয় এবং প্রকৃত ফলাফলগুলি পুরো সময়ের মধ্যে রেকর্ড করা হবে। সময়ের শেষে, প্রকৃত খরচগুলির সাথে তুলনা করা হবে মূল্যের মূল্যের সাথে যেখানে ভেরিয়েন্স সনাক্ত করা হবে।

সুচিপত্র

1। সংক্ষিপ্ত বিবরণ এবং কী পার্থক্য

2 প্রকৃত দাম কি

3 মানক খরচ কি

4 পার্শ্ব তুলনা দ্বারা সাইড - প্রকৃত খরচ বনাম স্ট্যান্ডার্ড খরচ

5 সারাংশ

প্রকৃত খরচ কি?

নাম নিজেই সুপারিশ করে, প্রকৃত মূল্যে খরচ হয় যা প্রকৃতপক্ষে ব্যয় করা হয় বা দেওয়া হয়। প্রকৃত খরচ উপলব্ধ করা হয় এবং একটি অনুমান উপর নির্ভর করে না। আর্থিক বছরের মধ্যে বাজেট অর্জনের লক্ষ্যের সাথে ব্যবস্থাপনা কিছুকালের জন্য বাজেট প্রস্তুত করে। যাইহোক, অসামঞ্জস্যপূর্ণ পরিস্থিতিতে বৈচিত্রগুলি ঘটতে বাধিত হয়, প্রকৃত ফলাফলগুলি প্রায়ই বাজেটের থেকে ভিন্ন হয়। একটি কোম্পানীর মাসিক থেকে তুলনামূলকভাবে স্থিতিশীল উত্পাদন ভলিউম থাকার প্রকৃত খরচ সঙ্গে কয়েক সমস্যা হবে।

--২ ->স্ট্যান্ডার্ড খরচ কি?

একটি নির্দিষ্ট সময়কালের জন্য উপাদান, শ্রম এবং উত্পাদন অন্যান্য খরচ ইউনিটের জন্য নির্দিষ্ট একটি নির্দিষ্ট নির্ধারিত মূল্য। এই সময়ের শেষে, প্রকৃত খরচ মান খরচ থেকে পৃথক হতে পারে, এইভাবে একটি 'বিয়োগ' উঠতে পারে। পুনঃপ্রতিষ্ঠিত ব্যবসার অপারেশনগুলির সাথে স্ট্যান্ডার্ড কোশিং সফলভাবে ব্যবহার করা যেতে পারে, তাই এই পদ্ধতিটি উত্পাদন প্রতিষ্ঠানগুলির জন্য অত্যন্ত উপযুক্ত।

মানক খরচ নির্ধারণ করা

সাধারণ খরচ নির্ধারণের জন্য সাধারণত দুটি পদ্ধতি ব্যবহার করা হয়,

- অতীতের অতীতের ইতিহাসগুলি ব্যবহার করে শ্রম ও বস্তুগত উপায়ে হিসাব করার জন্য

খরচের অতীত তথ্য ব্যবহার করা যেতে পারে বর্তমান সময়ের খরচের জন্য একটি ভিত্তি প্রদান করা

- প্রকৌশল গবেষণা ব্যবহার করে

এই উপাদান, শ্রম এবং সরঞ্জাম ব্যবহারের ক্ষেত্রে একটি বিস্তারিত গবেষণা বা অপারেশন পর্যবেক্ষণ করা হতে পারে। সামগ্রিক সামগ্রিক পণ্যমূল্যের পরিবর্তে অপারেশনে ব্যবহৃত উপাদান, শ্রম এবং পরিষেবাগুলির মাত্রাগুলির মানগুলি চিহ্নিত করে সবচেয়ে কার্যকর নিয়ন্ত্রণ অর্জন করা হয়।

প্রাতিষ্ঠানিক খরচ কার্যকর খরচ বরাদ্দ এবং উত্পাদন কর্মক্ষমতা মূল্যায়ন জন্য একটি জ্ঞাত ভিত্তিতে উপলব্ধ করা হয়। একবার প্রকৃত খরচ এবং প্রকৃত মূল্যের সাথে তুলনা করা গেলে, এই তথ্যটি নেতিবাচক বৈকল্পিকতার জন্য সংশোধনমূলক পদক্ষেপ গ্রহণ করতে এবং ভবিষ্যতের খরচ হ্রাস এবং উন্নতির উদ্দেশ্যে ব্যবহার করা যেতে পারে। স্ট্যান্ডার্ড খরচ হল একটি ব্যবস্থাপনা অ্যাকাউন্টিং টুল যা পরিচালন পদ্ধতিতে ব্যবহার করা হয় যাতে আরও ভাল খরচের নিয়ন্ত্রণ এবং সর্বোত্তম সম্পদ ব্যবহার করা যায়। যখন মান এবং প্রকৃত খরচগুলির মধ্যে পার্থক্য থাকে, তখন পরবর্তী অ্যাকাউন্টিং সময়ের মধ্যে পার্থক্যগুলি কমিয়ে আনা নিশ্চিত করার জন্য তাদের দ্বারা পরিচালিত গবেষণা, বিশ্লেষণ এবং প্রতিকারগুলি প্রবর্তন করা উচিত। আর্থিক মূল্যের প্রকৃত তথ্য এবং আর্থিক বিবৃতিগুলির প্রকৃত ঘটনাগুলি প্রতিবেদন করতে সংস্থার প্রয়োজনের জন্য GAAP (সাধারণভাবে গ্রহণ করা অ্যাকাউন্টিং মূলনীতি) এবং IRFS (আন্তর্জাতিক আর্থিক প্রতিবেদন মানদণ্ড) উভয় হিসাবে বছরের শেষ আর্থিক বিবৃতিগুলিতে ফলাফলগুলি প্রতিবেদন করতে ব্যবহার করা যাবে না। সুতরাং, স্ট্যান্ডার্ড খরচ শুধুমাত্র প্রতিষ্ঠানের অভ্যন্তরীণ ব্যবস্থাপনা সিদ্ধান্ত গ্রহণের জন্য ব্যবহৃত হয়।

বাস্তবসম্মত প্রকৃত খরচ এবং মান খরচ বিশ্লেষণ করলে পর্যাপ্ত ফলাফল পাওয়া যাবে না; উভয় বিচ্যুতি বিশ্লেষণ ব্যবহার করে সিদ্ধান্ত গ্রহণের জন্য দরকারী তথ্য উৎপন্ন করার জন্য একত্রিত করা উচিত। একটি বৈকল্পিক মান খরচ এবং প্রকৃত মূল্যের মধ্যে একটি পার্থক্য। আয়গুলি আয় এবং সেইসাথে খরচ হিসাবে হিসাব করা যেতে পারে।

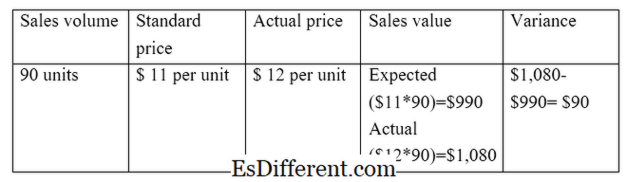

ই। ছ। বিক্রয় বৈকল্পিক প্রত্যাশিত এবং প্রকৃত বিক্রয় মধ্যে পার্থক্য হিসাব করে

সরাসরি উপাদান বিচ্যুতি প্রত্যাশিত সরাসরি উপাদান খরচ এবং প্রকৃত সরাসরি উপাদান খরচ মধ্যে পার্থক্য হিসাব।

মান এবং প্রকৃত মধ্যে পার্থক্য কারণে দুটি প্রধান ধরনের বৈকল্পিক আছে। তারা হয়,

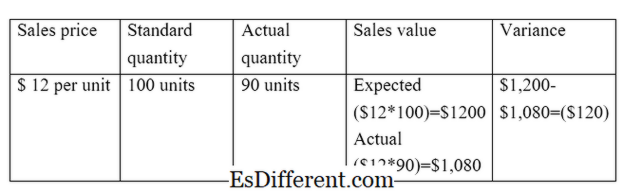

রেট / দাম ভ্যারিয়েন্স

হার / দাম বিভাজক প্রত্যাশিত মূল্য এবং কার্যকলাপের ভলিউম দ্বারা গুণমানের প্রকৃত মূল্যের মধ্যে পার্থক্য।

ই। ছ। বিক্রয় মূল্যের পার্থক্য

ভলিউম ভ্যারিয়েন্স

ভলিউম প্রেক্ষাপট বিক্রি হওয়ার প্রত্যাশিত পরিমাণের মধ্যে পার্থক্য এবং প্রকৃত ইউনিট প্রতি ইউনিটে বিক্রি প্রকৃত পরিমাণ বিক্রি।

ই। ছ। সেলস ভলিউম ভ্যারিয়েন্স

চিত্র 01: প্রকৃত এবং স্ট্যান্ডার্ড খরচের মধ্যে সম্পর্ক

প্রকৃত খরচ এবং স্ট্যান্ডার্ড কোয়ের মধ্যে পার্থক্য কি?

- টেবিল থেকে প্রান্তিক প্রান্তিক মধ্যম ->

প্রকৃত খরচ বনাম মানক খরচ |

|

| প্রকৃত খরচ খরচ বা অর্থ প্রদানের অর্থ। | মূলধন খরচ করা হয় এমন সামগ্রী, যা বস্তুগত, শ্রম এবং ওভারহেডের খরচ বিবেচনা করা উচিত যা আনুমানিক ব্যয় করা উচিত। |

| আর্থিক বিবৃতিতে ব্যবহার করুন | |

| আর্থিক বিবৃতিতে প্রকৃত খরচ অন্তর্ভুক্ত করা উচিত। | আর্থিক বিবৃতিতে মানক খরচ ব্যবহার করে অ্যাকাউন্টিং মান দ্বারা অনুমোদিত নয় |

| খরচ রেকর্ডিং | |

| কোম্পানির ব্যবসা পরিচালনার সময় প্রকৃত খরচটি রেকর্ড করা হয়। | অ্যাকাউন্টিং সময়কালের শুরুতে বাজেট প্রণয়নের সময় স্ট্যান্ডার্ড ক্রয় রেকর্ড করা হয় |

সংক্ষিপ্ত - প্রকৃত খরচ বনাম মান খরচ

ব্যবস্থাপনা অ্যাকাউন্টিং এর অনেক দিক বোঝার জন্য প্রকৃত খরচ এবং মান খরচের মধ্যে পার্থক্যটি স্পষ্টভাবে বুঝতে গুরুত্বপূর্ণ।প্রকৃত খরচ এবং মানক খরচের মধ্যে প্রধান পার্থক্য হচ্ছে প্রকৃত মূল্যে খরচের পরিমাণ বোঝানো হয় বা প্রদেয় প্রদান করা হয় তবে মানক খরচ একটি পণ্যের একটি আনুমানিক খরচ। বাজেট তৈরি হওয়ার পর, বাজেটটি কীভাবে অর্জন করা হয়েছিল তা নির্ণয় করার জন্য একটি নিয়ন্ত্রণ ব্যবস্থা থাকা উচিত। বাস্তব এবং আদর্শ খরচ যেমন তুলনা সক্ষম।

তথ্যসূত্র

1। "প্রকৃত খরচ. "আমার অ্যাকাউন্টিং কোর্স এন। পি।, এন ঘ। ওয়েব। ২8 মার্চ ২017.

২ "স্ট্যান্ডার্ড খরচ। "অ্যাকাউন্টিং টুলস এন। পি।, এন ঘ। ওয়েব। ২9 মার্চ ২017.

3 "বৈকল্পিক বিশ্লেষণ "বৈকল্পিক বিশ্লেষণ | | সূত্র | উদাহরণ | গণনা | গুরুত্ব। এন। পি।, এন ঘ। ওয়েব। ২9 মার্চ ২017.

4 স্মিথ, গ্রেডন "প্রকৃত খরচ বনাম প্রকৃত খরচ। "আরএসএম ইউএস কনসাল্টিং প্রো। এন। পি।, 10 জুন 2016. ওয়েব ২9 মার্চ ২017।