সম্মিলিত ও একত্রীকৃত আর্থিক বিবৃতির মধ্যে পার্থক্য | সংযুক্ত বনাম সিকিউরিটিড আর্থিক বিবৃতি

কী পার্থক্য - সম্মিলিত বনাম সিকিউরিটিড আর্থিক বিবৃতি

কোম্পানিগুলি সম্প্রসারণ কৌশলগুলি অনুসরণ করে, তারা নিয়ন্ত্রণ অর্জন করতে পারে বা অন্যান্য কোম্পানিতে অ নিয়ন্ত্রণ নিয়ন্ত্রণের অংশ নতুন সুযোগসুবিধা লাভের জন্য এটি করা হয়, স্বতঃস্ফূর্ততা অর্জন এবং অন্যথায় সীমিত বাজারগুলিতে প্রবেশ করা। (কিছু দেশে বিদেশি কোম্পানি হোমায় একটি গার্হস্থ্য কোম্পানীর সাথে অংশীদারিত্ব ছাড়া ব্যবসা শুরু করার অনুমতি দেয় না)। এই ধরনের সম্পত্তির অংশগুলি আর্থিক বিবৃতিগুলিতে রেকর্ড করা উচিত। যদি একটি কোম্পানী অন্য কোম্পানির একটি অংশীদারিত্ব বজায় রাখে তবে এটি 'মূল সংস্থা' হিসাবে উল্লেখ করা হয়। দ্বিতীয় কোম্পানিটি একটি 'সহায়ক' বা 'সহযোগী' হতে পারে, যা মূল কোম্পানির মালিকানাধীন শতাংশের উপর নির্ভর করে এবং 'হোল্ডিং কোম্পানি' হিসাবে উল্লেখ করা হয়। যদি ফলাফলগুলি প্যারেন্ট এবং হোল্ডিং কোম্পানীর জন্য আলাদাভাবে রেকর্ড করা হয়, তবে এইগুলিকে যৌথ আর্থিক বিবৃতি হিসেবে উল্লেখ করা হয়েছে। যদি হোল্ডিং কোম্পানীর ফলাফলগুলি সংযুক্ত করা হয় এবং মূল মালিকের মালিকানাধীন তাদের শেয়ারের উপর নির্ভর করে রেকর্ড করা হয়, তাহলে এই ধরনের বিবৃতিগুলি একত্রীকৃত আর্থিক বিবৃতি বলে। এটি যৌথ ও একত্রীকৃত আর্থিক বিবৃতিগুলির মধ্যে পার্থক্য।

সুচিপত্র

1। সংক্ষিপ্ত বিবরণ এবং কী পার্থক্য

2 মিলিত আর্থিক বিবৃতিগুলি কি

3 একত্রীকৃত আর্থিক বিবৃতিগুলি কি

4 সাইড তুলনা দ্বারা সাইড - মিলিত বনাম সিকিউরিটিড আর্থিক বিবৃতি

5 সারসংক্ষেপ

মিলিত আর্থিক বিবৃতি কি?

মূল সংস্থাটি হোল্ডিং কোম্পানির নীচের অংশে অংশীদারি অর্জন করতে পারে।

সহায়ক

--২ ->মূল সংস্থা 50% এর বেশি অংশীদারী মালিকানাধীন; এইভাবে এটি নিয়ন্ত্রণ exerts।

অ্যাসোসিয়েটস

চিত্র_1: হোল্ডিং কোম্পানিগুলিতে অংশীদারিত্বের শতকরা শতাংশ

মূল কোম্পানির অংশটি সহযোগীতার ২0% -50% এর মধ্যে যেখানে মূল সংস্থা উল্লেখযোগ্য প্রভাব ফেলে।

আয় বিবৃতি, ব্যালেন্স শীট এবং নগদ প্রবাহ বিবৃতি একটি কোম্পানী দ্বারা প্রস্তুত প্রধান বছরের শেষ আর্থিক বিবৃতি হয়। কোম্পানির একটি যৌথ প্রতিবেদন পদ্ধতি অনুশীলন করা হলে, এর মানে হল যে আর্থিক বিবৃতিগুলিতে প্যারেন্ট এবং হোল্ডিং কোম্পানিগুলির আর্থিক ফলাফলগুলি পৃথকভাবে দেখানো হবে।অন্য কথায়, হোল্ডিং কোম্পানিগুলিকে স্ট্যান্ডবাই কোম্পানি হিসাবে রেকর্ড করা হবে।

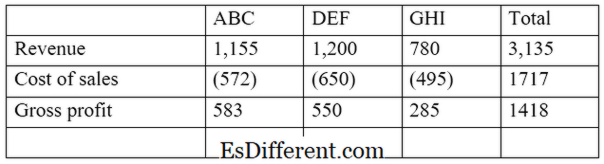

ই। ছ। এবিসি লিমিটেড একটি কোম্পানী যা অন্য দুটি কোম্পানির মধ্যে বিনিয়োগ করেছে, ডিএইএফ লিমিটেড এবং জিএইচ লিমিটেড এবিসি লিমিটেড 55% ডিএএফ (সহায়ক) এবং জিএফআই লিমিটেড (সহযোগী) এর 30%। সম্মিলিত আয় বিবৃতির একটি নির্যাস নিম্নরূপ হবে।

এই পদ্ধতির সুবিধা হল যে এটি শেয়ারহোল্ডারদের তাদের পৃথক কর্মক্ষমতা মূল্যায়ন করার জন্য প্যারেন্ট এবং হোল্ডিং কোম্পানীর ফলাফল আলাদাভাবে তুলনা এবং তুলনা করতে পারবেন। যাইহোক, এটি অভিভাবক দ্বারা অধিষ্ঠিত কোম্পানির মালিকানা শতাংশ নির্দেশ করে না।

একত্রীকৃত আর্থিক বিবৃতি কি?

এই পদ্ধতিতে, পিতা বা মাতা এবং হোল্ডিং কোম্পানীর আর্থিক ফলাফল একক সত্তা হিসাবে উপস্থাপন করা হয়। এখানে, প্যারেন্টের অন্তর্গত হোল্ডিং কোম্পানীর ফলাফলের মাত্রা রেকর্ড করা হবে। যদি সাবসিডিয়ারি 'সম্পূর্ণ মালিকানা' (শেয়ার 100%) তারপর ফলাফলগুলি পুরোপুরি আর্থিক বিবৃতিতে অন্তর্ভুক্ত করা হবে।

ফাইন্যান্সিয়াল অ্যাকাউন্টিং স্ট্যান্ডার্ডস বোর্ড (এফএএসবি) এবং ইন্টারন্যাশনাল অ্যাকাউন্টিং স্ট্যান্ডার্ডস বোর্ড (আইএএসবি), তাদের নিয়ন্ত্রিত স্বার্থে কোম্পানিগুলিকে একত্রিত আর্থিক বিবৃতি প্রস্তুত করতে হবে; অন্যান্য ব্যবসার 50 শতাংশের বেশি মালিকানা

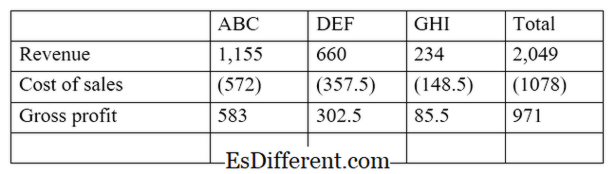

উপরের উদাহরণ থেকে অব্যাহত,

এই পদ্ধতির সাথে, অধিষ্ঠিত কোম্পানীর ফলাফল মূল পিতা বা মাতা কোম্পানির আর্থিক বিবৃতিগুলির সাথে একত্রিত হয়। এটি একটি সম্পূর্ণ এবং সঠিক পদ্ধতিতে ফলাফল দেখতে বিনিয়োগকারীদের সুযোগ প্রদান করে। সুতরাং, এই পদ্ধতি যৌথ আর্থিক বিবৃতি তুলনায় আরো সমপরিমাণ। পুঙ্খানুপুঙ্খ আর্থিক বিবৃতি পদ্ধতির মাধ্যমে আর্থিক ফলাফল রেকর্ডিং নিম্নলিখিত বিবেচনা করা উচিত।

শেয়ার মূলধন

সহায়ক বা সহযোগীতার শেয়ার মূলধন পুঁজি কোম্পানির রেকর্ডের একত্রীকৃত ব্যালেন্স শীটের মধ্যে প্রতিফলিত হবে না। ভাগ মূলধন স্বয়ংক্রিয়ভাবে কোম্পানীর অধিষ্ঠিত মধ্যে মূল কোম্পানির বিনিয়োগ পরিমাণ সঙ্গে সামঞ্জস্য।

অ কন্ট্রোলিং সুদ

' সংখ্যালঘু স্বার্থ ' হিসাবেও উল্লেখ করা হয়েছে, এটি মূলধন কোম্পানির মালিকানাধীন বা নিয়ন্ত্রিত নয় এমন একটি সাবসিডিউরিটির ইকুইটিতে মালিকানার অংশ। এই সংখ্যাসূচক অংশীদারদের অন্তর্গত সহায়ক অর্থের মোট আয় ব্যবহার করে হিসাব করা হবে।

ই। ছ।: যদি ঊর্ধ্বতন সংস্থার 65% উপ-সহায়ক থাকে, তবে সংখ্যালঘুদের সুদ 35%। সাবসিডিয়ারি অনুমান করে বছরে $ 56,000 এর একটি নেট আয়, সংখ্যালঘু সুদ $ 19, 600 (56, 000 * 35%)

মিলিত এবং একত্রীকৃত আর্থিক বিবৃতির মধ্যে পার্থক্য কি?

- টেবিল থেকে প্রান্তিক প্রান্তিক মধ্যম ->

সম্মিলিত বনাম একত্রীকৃত আর্থিক বিবৃতি |

|

| পিতা বা মাতা এবং হোল্ডিং কোম্পানিগুলির ফলাফলগুলি পৃথকভাবে যৌথ আর্থিক বিবৃতিগুলিতে পৃথকভাবে রিপোর্ট করা হয়। | একত্রীকৃত আর্থিক বিবৃতিতে মূলধন সংস্থার ফলাফলগুলির মধ্যে হোল্ডিং কোম্পানিগুলির ফলাফল একত্রিত হয়। |

| প্রতিবেদনের কাঠামো | |

| হোল্ডিং কোম্পানিগুলিকে পিতা বা মাতা থেকে একা একা সত্ত্বা হিসাবে গণ্য করা হয়। | পিতা বা মাতা এবং হোল্ডিং কোম্পানিগুলি একক সত্তা হিসেবে বিবেচিত হয়। |

| ব্যবহার | |

| এই ফলাফলগুলির একটি কার্যকরভাবে কার্যকর আর্থিক উপস্থাপনা প্রদান করে। | এটি আর্থিক তথ্যগুলির আরও সমষ্টিসম্পন্ন এবং কার্যকর দৃষ্টিভঙ্গি উপস্থাপন করে। |

সংক্ষিপ্ত বিবরণ - সম্মিলিত বনাম সিকিউরিটিড আর্থিক বিবৃতি

মিলিত ও একত্রীকৃত আর্থিক বিবৃতির মধ্যে প্রধান পার্থক্য আর্থিক ফলাফল উপস্থাপন করা হয় তার উপর নির্ভর করে। অনেক বড় স্কেল প্রতিষ্ঠান বছরে তার বর্ধিত সঠিকতার কারণে একত্রীকৃত আর্থিক বিবৃতিগুলি ব্যবহার করে এবং মালিকানা অংশীদার যদি 50% অতিক্রম করে তবে এটি আইন দ্বারা প্রয়োজনীয়। যাইহোক, একত্রীকৃত বিবৃতি তৈরি জটিল এবং সময়ের সাথে জড়িত সময় ব্যয়কারী আর্থিক বিবৃতি।

রেফারেন্স:

1 "মিশ্র বিনিময়ের মধ্যে পার্থক্য কি। আর্থিক বিবৃতি দৃঢ়ীকরণ? "। বংশা। কম । এন। পি।, এন ঘ। ওয়েব। 23 ফেব্রুয়ারি 2017.

২। "একীকৃত আর্থিক বিবৃতি. " Investopedia । এন। পি।, 24 জুলাই ২015. ওয়েব 23 ফেব্রুয়ারি 2017.

3 "একত্রীকৃত আর্থিক বিবৃতি এবং একক আর্থিক বিবৃতি স্ট্যান্ড মধ্যে পার্থক্য। " ফাইন্যান্স বেজ লিফ গ্রুপ, 15 আগস্ট ২011। ওয়েব 23 ফেব্রুয়ারি 2017.

4 "যখন নির্দিষ্ট আর্থিক বিবৃতি প্রয়োজন? " MLR । এন। পি।, 23 অক্টোবর 2016. ওয়েব। 23 ফেব্রুয়ারি 2017.